- Đăng Ký

- Đăng Nhập

- Mở Shop

Có rất nhiều loại bảo hiểm ô tô nhưng với tiêu chí tiết kiệm và hiệu quả, chủ xe cần biết đâu là gói phù hợp và cần thiết nhất đối với mình? Vậy có những loại bảo hiểm ô tô nào? nên tham gia gói bảo hiểm nào?

Bảo hiểm trách nhiệm dân sự (TNDS) cũng chính là gói bảo hiểm ô tô bắt buộc, áp dụng cho tất cả các chủ xe cơ giới. Đây là gói bảo hiểm có trách nhiệm hỗ trợ tài chính cho chủ xe (người được bảo hiểm) trong các trường hợp xảy ra tai nạn làm tổn hại đến bên thứ 3.

Bảo hiểm TNDS là gói bảo hiểm bắt buộc cho tất cả các xe cơ giới

Bảo hiểm TNDS là gói bảo hiểm bắt buộc cho tất cả các xe cơ giới* Hạn mức bồi thường bảo hiểm bắt buộc xe ô tô từ 01/03/2021

+ Mức bồi thường bảo hiểm về sức khỏe, tính mạng

Căn cứ khoản 1 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng/người/vụ tai nạn.

Trong trường hợp này, số tiền bồi thường sẽ được xác định dựa trên từng loại thương tật, thiệt hại, hoặc được tính theo thỏa thuận của các bên, tuy nhiên sẽ không vượt quá mức được quy định (theo điểm a khoản 3 Điều 14 Nghị định 03/2021).

Trường hợp có quyết định của Tòa án thì sẽ căn cứ vào quyết định của Tòa án, nhưng cũng không vượt quá mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này (Chi tiết ở bảng dưới).

Cụ thể:

- Bồi thường tối đa: 150 triệu đồng/người với trường hợp người bị thiệt hại chết hoặc tổn thương não gây di chứng sống kiểu thực vật.

- Bồi thường theo mức độ thương tật:

Số tiền bồi thường = Tỷ lệ tổn thương x Mức trách nhiệm bảo hiểm

Ví dụ: Nếu chạm sọ với tỷ lệ tổn thương là 8% thì mức bồi thường bảo hiểm sẽ được tính theo công thức: 8% x 150 triệu đồng = 12 triệu đồng.

Lưu ý: Đối với những tai nạn mà lỗi hoàn toàn do bên thứ 3 thì mức bồi thường về bảo hiểm sức khỏe, tính mạng sẽ bằng 50% mức bồi thường theo quy định, hoặc dựa trên thỏa thuận giữa các bên nhưng không quá 50% mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này.

+ Mức bồi thường bảo hiểm về tài sản: được tính dựa trên thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Theo điểm b khoản 2 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm với thiệt hại về tài sản do ô tô gây ra là 100 triệu đồng/vụ.

Như vậy, doanh nghiệp bảo hiểm chỉ phải bồi thường thiệt hại về tài sản do ô tô gây ra theo thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá 100 triệu đồng/vụ.

Dừng lại một chút bác ơi!! Deal Hot đang chờ bác.

ƯU ĐÃI MUA BẢO HIỂM Ô TÔ LIBERTY HOÀN PHÍ ĐẾN 35%

Hiện tại danhgiaXe.com kết hợp cùng bảo hiểm Liberty Việt Nam ra mắt chương trình ưu đãi đặc biệt HOÀN PHÍ ĐẾN 35% khi mua bảo hiểm thân vỏ (giúp bác tiết kiệm một số tiền kha khá đấy!) Vì số lượng ưu đãi có hạn nên bác nào quan tâm thì nhanh tay bấm vào nút bên dưới để được tư vấn cụ thể nhé, các bác chỉ mất 30s.

P/s: Liberty (công ty Mỹ) là một trong các công ty Top đầu về bảo hiểm ô tô ở Việt Nam.

Xem thông tin chi tiết TẠI ĐÂY

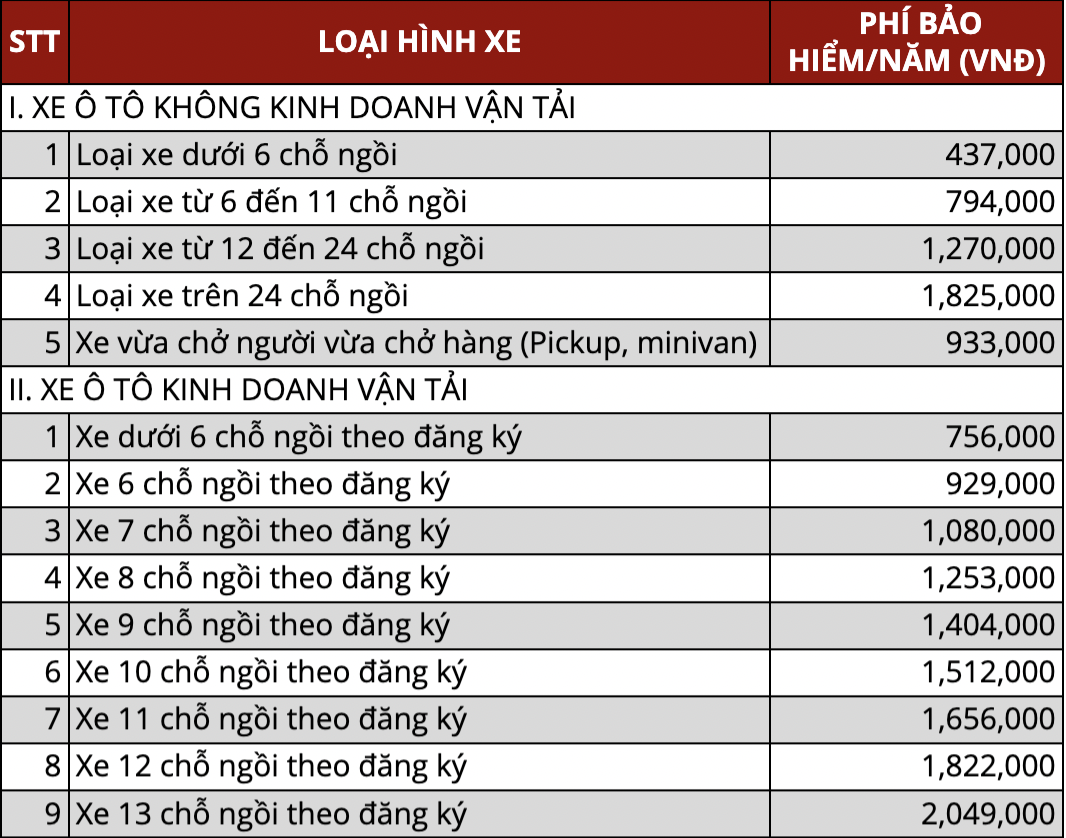

Quy định của Bộ Tài chính về mức phí bảo hiểm TNDS

Quy định của Bộ Tài chính về mức phí bảo hiểm TNDS Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm, đặc biệt là với những người mới lái hoặc xe sở hữu có giá trị đắt đỏ. Trong những trường hợp này, nếu xảy ra rủi ro do va chạm, thiên tai hoặc mất cắp các bộ phận của xe thì chủ xe sẽ được công ty bảo hiểm chia sẻ tài chính để khắc phục.

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêmĐiểm khác biệt của bảo hiểm vật chất so với các gói bảo hiểm khác là chủ xe được tự lựa chọn mức đóng bảo hiểm tùy theo khả năng tài chính của mình và giá trị của chiếc xe. Mức đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

* Phạm vi bảo hiểm

Công ty bảo hiểm sẽ chịu trách nhiệm bồi thường cho chủ xe những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

+ Tai nạn bất ngờ, ngoài sự kiểm soát của chủ xe trong những trường hợp: Đâm va, lật, đổ, rơi, chìm; hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào.

+ Mất cắp, mất cướp toàn bộ xe (bồi thường toàn bộ).

+ Đặc biệt, bồi thường toàn bộ xe nếu bị thiệt hại trên 75% hoặc tới mức không thể sửa chữa, phục hồi để đảm bảo lưu hành an toàn, hoặc chi phí phục hồi bằng hoặc lớn hơn giá trị thực tế của xe.

*Cách tính phí:

Phí bảo hiểm vật chất = giá trị thực của xe x tỷ lệ phí.

- Giá trị thực của xe:

Giá trị thực của xe = tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng x giá xe mới. Trong đó, tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng được xác định:

Xe mới mua: 100% giá trị

Xe sử dụng 1 - 3 năm: 85% giá trị

Xe sử dụng 3 - 6 năm: 70% giá trị

Xe sử dụng 6 - 10 năm: 55% giá trị

Xe sử dụng trên 10 năm: 40% giá trị

- Tỷ lệ phí = Tỷ lệ phí cơ bản (phạm vi cơ bản) + tỷ lệ phí lựa chọn bổ sung (phạm vi mở rộng).

Theo các chuyên gia tư vấn bảo hiểm xe, tỷ lệ phí cơ bản và phí lựa chọn bổ sung là khoản phí đã được quy định rõ ràng trong gói hợp đồng bảo hiểm vật chất. Và thường thì mức phí này sẽ rơi vào khoảng 1.5% – 2%/năm tùy quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

Ngoài những thông tin trên, bạn cũng nên tham khảo thêm một số kinh nghiệm hay khi mua bảo hiểm vật chất xe ô tô qua bài viết tổng hợp dưới đây:

Kinh nghiệm mua bảo hiểm vật chất xe ô tô

Bảo hiểm trách nhiệm dân sự hai chiều bao gồm bảo hiểm TNDS và bảo hiểm vật chất

Bảo hiểm trách nhiệm dân sự hai chiều bao gồm bảo hiểm TNDS và bảo hiểm vật chấtĐây là gói bảo hiểm bao gồm 2 loại hình bảo hiểm:

+ Bảo hiểm trách nhiệm dân sự xe ô tô (Bồi thường cho người thứ ba và tài sản của người thứ ba)

+ Bảo hiểm vật chất xe ô tô (Bồi thường cho chính chiếc xe của mình)

Sau đây là ví dụ để bạn hiểu rõ hơn về bảo hiểm 2 chiều:

Bạn đang chạy chiếc BMW thì bất ngờ tông vào chiếc AUDI lưu thông phía trước, do không giữ khoảng cách an toàn nên lỗi thuộc về bạn.

Hậu quả: Xe bạn (BMW) bị thiệt hại, xe Audi cũng bị hư và chủ xe đó bắt bạn phải bồi thường.

Lúc này Bảo hiểm Trách nhiệm dân sự sẽ thay bạn đền cho chủ xe Audi kia với hạn mức tối đa là 150 triệu.

Bảo hiểm Vật chất xe sẽ đền cho xe BMW của bạn.

Mức phí: Mỗi đơn vị bảo hiểm đều có giá phí khác nhau, phụ thuộc vào giá trị của chiếc xe, năm sản xuất, mục đích sử dụng xe và chính sách của hãng bảo hiểm mà bạn chọn.

Về phạm vi bồi thường: Tham khảo ở 2 gói bảo hiểm TNDS và vật chất ô tô như đã nêu ở trên.

Đây là hình thức bảo hiểm tự nguyện và người mua được quyền tự chọn mức đóng. Trách nhiệm của công ty cung cấp bảo hiểm là đền bù cho những thiệt hại về thân thể do tai nạn liên quan trực tiếp đến việc sử dụng chiếc xe đó. Các trường hợp xảy ra sẽ căn cứ vào tình hình thực tế để bồi thường bảo hiểm thoả đáng.

Là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

Ví dụ: Khi tham gia giao thông, bạn xảy ra va chạm với xe Mercedes S500, sau đó bạn thương lượng số tiền bồi thường với chủ xe S500 là 300 triệu. Lúc này, bảo hiểm trách nhiệm dân sự bắt buộc sẽ hỗ trợ bạn bồi thường với mức tối đa là 100 triệu đồng. Tuy nhiên, nếu ngoài gói bảo hiểm trách nhiệm dân sự bắt buộc, bạn còn tham gia bảo hiểm trách nhiệm dân sự tự nguyện thì sẽ được bên bảo hiểm bồi thường thêm một khoản nữa, con số là phụ thuộc vào mức đóng phí của bạn.

Bảo hiểm trách nhiệm dân sự tự nguyện là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

Bảo hiểm trách nhiệm dân sự tự nguyện là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.* Phạm vi bồi thường:

+ Các thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

+ Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra.

Đây là gói bảo hiểm thực sự cần thiết cho các tổ chức, cá nhân hoạt động trong lĩnh vực kinh doanh, vận chuyển hàng hóa. Tác dụng của Bảo hiểm trách nhiệm dân sự hàng hóa là hỗ trợ thanh toán cho chủ xe số tiền mà chủ xe phải bồi thường thiệt hại hàng hóa vận chuyển theo quy định của bộ luật dân sự khi xảy ra tai nạn, sự cố làm hư hại, hỏng hóc hàng hóa, do các tác nhân bên ngoài khác như sạt lở đất, bão lũ…

Bảo hiểm TNDS hàng hóa là gói bảo hiểm thực sự cần thiết cho các tổ chức, cá nhân hoạt động trong lĩnh vực kinh doanh, vận chuyển hàng hóa

Bảo hiểm TNDS hàng hóa là gói bảo hiểm thực sự cần thiết cho các tổ chức, cá nhân hoạt động trong lĩnh vực kinh doanh, vận chuyển hàng hóa* Phạm vi bảo hiểm

+ Những thiệt hại về hàng hóa do tai nạn mà nguyên nhân xác định do lỗi của chủ xe gây ra trong quá trình vận chuyển hàng hóa.

Số tiền bồi thường gồm các mục sau:

– Chi phí ngăn ngừa giảm nhẹ tổn thất;

– Chi phí bảo quản, xếp dỡ, lưu kho, lưu bãi hàng hoá do hậu quả của tai nạn;

– Chi phí giám định tổn thất thuộc trách nhiệm của bên bảo hiểm

– Giá trị hàng hoá bị tổn thất.

Tổng số các chi phí trên không vượt quá mức trách nhiệm bảo hiểm cho hàng hoá chuyên chở trên xe

* Hạn mức trách nhiệm

Dao động từ 10.000.000 VNĐ/tấn tới 50.000.000 VNĐ/tấn.

Khi chọn mua bảo hiểm, chủ xe nên dựa trên nhu cầu sử dụng thực tế và khả năng tài chính của mình để chọn được loại bảo hiểm phù hợp, tiết kiệm nhất.

+ Đối với những xe đắt tiền, xe mới, tài mới thì trong 3 năm đầu tiên nên mua bảo hiểm 2 chiều (bao gồm bảo hiểm TNDS bắt buộc và bảo hiểm vật chất ô tô) bởi trong giai đoạn này, với kinh nghiệm lái chưa “cứng tay” thì việc xảy ra va chạm là hầu như khó tránh khỏi. Bên cạnh đó thì xe mới, xe đắt tiền cũng dễ lọt vào tầm ngắm của “xe tặc” hơn. Ngoài ra, để đảm bảo an toàn hơn nữa thì chủ xe mới nên cân nhắc mua thêm gói mở rộng bảo hiểm mất cắp bộ phận.

Nên dựa trên nhu cầu sử dụng thực tế và khả năng tài chính của mình để chọn được loại bảo hiểm phù hợp, tiết kiệm nhất

Nên dựa trên nhu cầu sử dụng thực tế và khả năng tài chính của mình để chọn được loại bảo hiểm phù hợp, tiết kiệm nhất+ Đối với các xe cũ thì tham gia bảo hiểm TNDS là bắt buộc. Trong trường hợp chiếc xe của bạn có giá trị trên 500 triệu thì hãy cân nhắc mua thêm bảo hiểm vật chất, và mua thêm bảo hiểm mất cắp bộ phận nếu xe có giá trị trên 700 triệu.

+ Với nhu cầu sử dụng xe liên tục thì khả năng mất cắp, va chạm, tai nạn… là cao hơn. Chính vì vậy chủ xe nên mua bảo hiểm ô tô 2 chiều hoặc bảo hiểm thân vỏ để đề phòng trong các trường hợp xảy ra những rủi ro như nói trên.

+ Với những chiếc xe chủ yếu được sử dụng ở những khu vực thường xuyên xảy ra ngập nước thì nên mua gói bảo hiểm thủy kích cho xe.

+ Nên cân nhắc mua bảo hiểm mức miễn thường có khấu trừ cao bởi mức miễn thường cao sẽ tỉ lệ nghịch với tỉ lệ phí bảo hiểm, giúp bạn tiết kiệm chi phí mua. Tuy nhiên không phải công ty bảo hiểm nào cũng có lựa chọn tăng mức miễn thường. Nhưng nếu lựa chọn phương án này, bạn phải lái xe hết sức cẩn thận bởi hầu hết các vết xước trên thân xe sẽ không được bồi thường.

Nên cân nhắc mua bảo hiểm mức miễn thường có khấu trừ cao

Nên cân nhắc mua bảo hiểm mức miễn thường có khấu trừ cao+ Nắm rõ các quy định, nhất là những trường hợp không được bồi thường:

- Bảo hiểm TNDS: người lái xe có hành vi bỏ chạy sau khi gây ra tai nạn; không có giấy phép lái xe đúng quy định pháp luật…

- Bảo hiểm vật chất xe ôtô: mất cắp bộ phận, xe chưa đăng điểm theo quy định Nhà nước…

- Bảo hiểm thuỷ kích: xe đi vào vùng nước ngập chết máy nhưng người lái vẫn cố tình cho xe nổ máy lại.

+ Mua bảo hiểm kết hợp hoặc theo nhóm

Nếu bạn mua bảo hiểm hộ gia đình, bảo hiểm chăm sóc y tế và bảo hiểm xe ôtô tại cùng một công ty bảo hiểm uy tín, bạn có thể sẽ nhận được mức chiết khấu/giảm giá nhất định. Hoặc nếu có điều kiện có thể mua bảo hiểm cho thời hạn dài (nhiều hơn là 1 năm – mức thông thường hiện nay).

Nếu bạn bè hoặc đồng nghiệp của bạn đang đều có nhu cầu mua bảo hiểm, bạn nên tập hợp lại và mua theo nhóm sẽ được mức phí và nhiều điều kiện ưu đãi hơn. Tương tự như thế, nếu bạn mua qua công ty môi giới bảo hiểm. Bởi vì các công ty môi giới này thường tập hợp được nhiều khách hàng để đàm phán một chương trình bảo hiểm riêng với các công ty bảo hiểm với mức giá cực kỳ cạnh tranh và quyền lợi ưu đãi.

+ Ưu tiên mua bảo hiểm của công ty liên kết với đại lý nơi mua xe hoặc garage quen biết.

+ Tìm hiểu kỹ về các địa chỉ sửa chữa mà công ty bảo hiểm cung cấp.

+ Hạn chế mua bảo hiểm ôtô có hình thức ứng tiền trước khi khắc phục tổn thất.

+ Nên cân nhắc mua bảo hiểm của các công ty lớn, có tiềm lực tài chính mạnh.

+ Tham khảo kỹ về các chương trình ưu đãi giữa các đơn vị cung cấp để đưa ra so sánh, cũng đừng quên hỏi về các chương trình khuyến mãi để được hưởng mức ưu đãi hơn.

+ Nhóm kinh doanh dịch vụ như Taxi, Grab: Nên mua đầy đủ bảo hiểm TNDS bắt buộc và bảo hiểm vật chất xe, để đảm bảo cho tài xế và hành khách, trong tình huống xảy ra sự việc không mong muốn.

+ Nhóm kinh doanh dịch vụ hàng hóa: mua đầy đủ BHDS, vật chất và hàng hóa, đặc biệt là nếu thường xuyên di chuyển đường dài, ban đêm.

Dựa vào những bí quyết nêu trên, bạn có thể dễ dàng chọn mua bảo hiểm ô tô phù hợp với nhu cầu, tuy nhiên thực tế không phải lúc nào khách hàng cũng được hãng bảo hiểm đền bù, chi trả, các trường hợp này sẽ được đề cập trong bài viết dưới đây, bạn nên tìm hiểu kỹ để đảm bảo quyền lợi của bản thân khi sử dụng xe ô tô:

Các trường hợp chủ xe không được đền bù khi mua bảo hiểm ô tô

Ở Việt Nam, có rất nhiều hãng bảo hiểm khác nhau, từ bình dân tới cao cấp, tùy thuộc vào khả năng tài chính và nhu cầu sử dụng khác nhau mà chúng ta có thể lựa chọn phương án bảo hiểm tốt nhất cho chiếc xe của bạn.

* Bảo hiểm Bảo Việt: 55 năm bề dày kinh nghiệm, chính sách thanh toán chi phí và bồi thường thỏa đáng, phí tham gia ở tầm trung và thường xuyên có các chương trình khuyến mại... là những ưu điểm giúp Bảo Việt trở thành một trong những lựa chọn hàng đầu hiện nay. Mặc dù vậy, điểm yếu là do có quy mô lớn nên tiến độ giải quyết chưa thực sự nhanh gọn.

* Bảo hiểm Bảo Minh: Là công ty bảo hiểm tư nhân, cung cấp đa dạng các dòng bảo hiểm, bao gồm cả tự nguyện lẫn bắt buộc như: bảo hiểm thân vỏ, bảo hiểm người ngồi trên ô tô, bảo hiểm hàng hóa vận chuyển trên ô tô, bảo hiểm bắt buộc trách nhiệm dân sự.

Ưu điểm của Bảo Minh là công tác bồi thường thiệt hại diễn ra khá nhanh gọn, cung cấp các gói dịch vụ giám định, sửa chữa và thanh toán chi phí phát sinh được đánh giá là khá chiều lòng khách hàng. Mặc dù vậy, nhược điểm là chi phí khá cao so với mặt bằng chung.

* Bảo hiểm BIDV: BIDV là một trong những công ty bảo hiểm hiện nằm trong Top 10 thương hiệ bảo hiểm có thị phần và tốc độ tăng trưởng cao nhất tại Việt Nam lẫn khu vực Đông Nam Á. Ưu điểm của bảo hiểm BIDV là có tính ổn định, hỗ trợ khách hàng nhanh chóng, chi phí ở tầm trung nên dễ tiếp cận với nhiều đối tượng khách hàng.

* Liberty Mutual Insurance: Gia nhập thị trường Việt từ năm 2003, cho tới nay Bảo hiểm Liberty được biết đến như là một công ty bảo hiểm chất lượng và có giá cả thuộc hàng đắt đỏ nhất. Ưu điểm của Liberty là cơ chế dịch vụ nhanh gọn, tiện lợi, hệ thống cứu hộ và garage của hãng gần như hoạt động 24/24, khách hàng không phải trả thêm chi phí khi sửa chữa ở garage chính hãng.

* Bảo hiểm PVI: Hay còn được gọi là Bảo Hiểm Dầu Khí Việt Nam. Ưu điểm là chi phí thuộc hạng rẻ nhất thị trường hiện nay do có sự hỗ trợ của nhà nước, cung cấp các gói dịch vụ khá đa dạng và đầy đủ, bao gồm cả bắt buộc và tự nguyện. Ngoài ra còn có các dịch vụ khác như bảo hiểm tai nạn, hỏa hoạn, thủy kích, mất cắp... Nhược điểm là thủ tục giải quyết vấn đề khá rườm rà.

* Bảo hiểm PTI: còn được gọi là Bảo hiểm Bưu điện. PTI hiện đang là công ty bảo hiểm vật chất xe cơ giới lớn thứ 2 tại nước ta, chuyên giải quyết các vấn đề bảo hiểm phát sinh liên quan đến tổn thất của người tham gia. Nói cách khác, Bảo hiểm Bưu điện thường dành cho các chủ xe muốn mua bảo hiểm vật chất nhưng không kinh doanh vận tải.

Ưu điểm của PTI là phạm vi khá rộng, phong phú với nhiều gói bảo hiểm khác nhau, sở hữu hệ thống cứu hộ và garage rộng khắp trên cả nước, tuy nhiên cũng như các hãng bảo hiểm có dịch vụ nhanh khác, bảo hiểm PTI có mức giá khá cao.

Danh sách các hãng bảo hiểm chi tiết

image (6).png

image (6).png

Xem thêm:

Khi mua xe hơi bạn cần phải có những loại bảo hiểm nào?

Lựa chọn bảo hiểm xe ôtô: 6 dịch vụ quan trọng cho bạn

Kinh nghiệm mua bảo hiểm vật chất xe ô tô

Kiến thức cơ bản và kinh nghiệm mua bảo hiểm xe ô tô

Chú ý: CongMuaBan.vn không bán hàng trực tiếp, quý khách mua hàng xin vui lòng liên lạc với người bán.

danhgiaxe

danhgiaxe

Safe Hearing Drops or Fake Hype?")

![Burn Boost Reviews (GOLD VIDA Official Website) Safe Weight Loss Supplement? User Review [ UK, USA,Canada]](https://congmuaban.vn/uploads/san-pham/burn-boost-reviews-gold-vida-official-website-safe-weight-loss-supplement-user-review-uk-usa-canada1 "Burn Boost Reviews (GOLD VIDA Official Website) Safe Weight Loss Supplement? User Review [ UK, USA,Canada]")