Pfizer: Định vị tốt, tiền mặt dồi dào để tiếp tục phát triển mạnh mẽ

Pfizer ( NYSE ) là một công ty dược phẩm sinh học toàn cầu và họ khám phá, phát triển, sản xuất và bán các loại thuốc và phương pháp điều trị. Họ có một danh mục thuốc và phương pháp điều trị mạnh mẽ trong vắc-xin, ung thư học, nội khoa, viêm nhiễm & miễn dịch học và các bệnh hiếm gặp. Ngoài ra, Pfizer còn có một hệ thống R&D mạnh mẽ với tổng số 89 sản phẩm thuốc và sinh học (27 trong giai đoạn 3 và 10 trong giai đoạn đăng ký). Doanh thu của Pfizer đã tăng với tốc độ ổn định trong 5 năm qua, và với danh mục đầu tư và hoạt động mua lại mạnh mẽ của họ, tôi kỳ vọng sự tăng trưởng này sẽ tiếp tục. Tôi tin rằng Pfizer là một lựa chọn tuyệt vời cho một nhà đầu tư vì:

- Thuốc điều trị và vắc-xin Covid-19 đã là một nguồn tiền khổng lồ trong hai năm qua và vẫn còn giữ nguyên.

- Các thương vụ mua lại gần đây (M&A) sẽ thúc đẩy quỹ đạo tăng trưởng của Pfizer, vốn đã rất đáng gờm với hệ thống R&D mạnh mẽ hiện có.

- Vị thế tiền mặt mạnh mẽ và khả năng sinh lời sẽ cho phép họ vượt qua bất kỳ chu kỳ kinh tế nào, đồng thời duy trì mức cổ tức cao.

Khả năng tạo tiền mặt vượt trội

Pfizer đã là một công ty có lợi nhuận cao trong một thời gian dài, và doanh thu bổ sung từ vắc xin và điều trị Covid đã mang lại cho Pfizer nhiều tiền mặt hơn nữa. Dòng tiền hoạt động của Pfizer đã đạt trên 10 tỷ đô la trong thập kỷ qua, nhưng đã tăng lên 34 tỷ đô la trong 12 tháng qua, phần lớn là nhờ vắc xin Covid-19 (Comirnaty) và điều trị (Paxlovid).

Trước đó, một số chuyên gia đã dự đoán rằng đại dịch cuối cùng sẽ lắng xuống và các công ty dược phẩm sẽ mất nguồn doanh thu này. Tuy nhiên, có vẻ như ngày càng có nhiều khả năng rằng các biến thể Covid-19 ở đây sẽ ở lại trong một chặng đường dài, điều này sẽ kéo dài luồng gió đó. Gần đây, FDA đã cho phép sử dụng vắc-xin Pfizer / BioNTech Covid-19 cho trẻ dưới sáu tháng tuổi. Ngoài ra, một số bác sĩ tin rằng các biến thể mới sẽ tiếp tục xuất hiện theo chu kỳ sáu tháng . Tất nhiên, không ai có thể biết được mức độ và thời gian của tác động trong tương lai. Tuy nhiên, có thể an toàn khi nói rằng nó sẽ không phải là “một là xong” và Pfizer sẽ tiếp tục được hưởng lợi.

Quỹ đạo tăng trưởng mạnh mẽ và được quản lý tốt

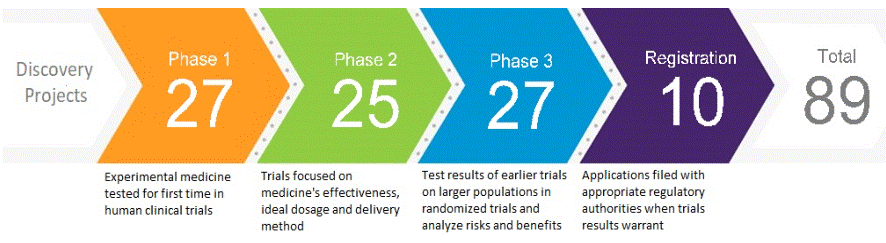

Điều quan trọng đối với một công ty dược phẩm là duy trì một đường ống hoạt động lành mạnh. Về mặt đó, Pfizer đang làm một công việc xuất sắc. Họ có tổng cộng 89 dự án đang trong quá trình triển khai, và 37 trong số đó đang ở Giai đoạn 3 trở lên. Một số ứng cử viên bom tấn đang được triển khai bao gồm Vắc xin Lyme, liệu pháp Hemophilia và điều trị viêm da dị ứng.

Pfizer không chỉ duy trì một đường dẫn mạnh mẽ cho tăng trưởng hữu cơ mà họ còn mua lại các công ty để thúc đẩy tăng trưởng của họ. Gần đây, họ đã mua được ReViral (kháng virus nhắm mục tiêu virus hợp bào hô hấp), Arena (Thuốc trị viêm loét đại tràng ở miệng) và Biohaven (liệu pháp trị chứng đau nửa đầu tác động kép). Ngay cả sau khi mua ba công ty này, cú sốc Covid-19 của Pfizer vẫn để lại rất nhiều tiền mặt cho các giao dịch trong tương lai. Những thương vụ mua lại này chắc chắn sẽ thúc đẩy quỹ đạo tăng trưởng của họ và tác động tích cực đến doanh thu và lợi nhuận trong tương lai.

Đây là giá trị thị trường tiềm năng của một số liệu pháp Pipeline.

Thuốc chủng ngừa bệnh Lyme

Thị trường bệnh Lyme là hơn 600 triệu đô la vào năm 2020 và dự kiến sẽ tăng lên hơn 1 tỷ đô la vào năm 2028. Tại thời điểm này, VLA15 của Pfizer là ứng cử viên vắc xin phòng bệnh Lyme duy nhất trong các thử nghiệm lâm sàng. Việc nắm bắt thị trường này sẽ bổ sung một nguồn doanh thu đáng kể cho Pfizer và tăng trưởng.

Điều trị bệnh máu khó đông

Pfizer hiện có một danh mục mạnh mẽ các liệu pháp điều trị bệnh Hemophilia (Liệu pháp gen cho bệnh Hemophilia A và B, và kháng thể đơn dòng được thiết kế trong phòng thí nghiệm, Marstacimab). Thị trường điều trị bệnh Hemophilia đã vượt quá 11,1 tỷ đô la vào năm 2021 và ước tính sẽ tăng khoảng 5% mỗi năm. Do đó, việc chiếm được một phần thị trường này sẽ thúc đẩy đáng kể quỹ đạo tăng trưởng của Pfizer.

Kháng vi rút đối với vi rút hợp bào hô hấp

Một loại thuốc kháng vi-rút đối với vi-rút hợp bào hô hấp (RSV) có thể rút ngắn thời gian hồi phục cho những bệnh nhân nhập viện vì nhiễm trùng đường hô hấp nghiêm trọng. Nhiễm RSV khiến hơn 250.000 trẻ nhỏ và người già phải nhập viện mỗi năm ở Hoa Kỳ Hiện vẫn chưa có loại thuốc hiệu quả nào đối với RSV, làm cho Sisunatovir của Pfizer trở thành một phương pháp điều trị tiềm năng đầy hứa hẹn cho dân số này.

Sức mạnh tài chính và khả năng sinh lời

Pfizer rõ ràng là đứng đầu về lợi nhuận . Xét trên bảng (lợi nhuận gộp, biên EBIT, biên thu nhập ròng), tỷ suất lợi nhuận của Pfizer cao hơn nhiều so với mức trung bình của ngành. Tỷ suất lợi nhuận cao này không thực sự gây ngạc nhiên vì Pfizer có một trong những thành quả kinh tế mạnh nhất với khả năng bảo vệ bằng sáng chế, ưu thế công nghệ và sự công nhận thương hiệu.

Với khả năng sinh lời và tạo ra tiền mặt mạnh mẽ như đã đề cập ở trên, Pfizer thực sự nắm giữ một vị thế tài chính đáng gờm. Họ có tổng cộng 23,9 tỷ đô la tiền mặt, với vị thế thanh khoản cao hơn mức trung bình của ngành. Hệ số thanh toán hiện hành (1,39x) và hệ số thanh toán nhanh (1,02x) của họ cao hơn các đối thủ cạnh tranh (Eli Lilly ( LLY ) hoặc Novo Nordisk ( NVO )). Với bảng cân đối kế toán mạnh mẽ này, Pfizer sẽ không gặp bất kỳ vấn đề gì khi hỗ trợ mua lại, R&D và hoạt động bất kể nền kinh tế đang trong chu kỳ bùng nổ hay suy thoái dẫn đến khủng hoảng. Điều này có nghĩa rằng Pfizer xứng đáng là 1 cổ phiếu phòng thủ tốt cho nhà đầu tư kể cả trong giai đoạn thị trường tăng hay giai đoạn thị trường suy thoái.

Ước tính Giá trị Hợp lý

Vì gần như không thể ước tính nhu cầu dài hạn đối với các liệu pháp Covid-19, một giá trị nội tại bằng cách sử dụng tính toán DCF là không đáng tin cậy. Nếu tôi áp dụng phương pháp tiếp cận tiêu chuẩn của mình (dòng tiền hoạt động là 34 tỷ đô la, tỷ lệ tăng trưởng dự kiến là 23%, v.v.), giá trị nội tại của Pfizer phải trên 100 đô la cho mỗi cổ phiếu. Như đã đề cập, tôi tin rằng Pfizer sẽ tiếp tục hưởng lợi từ các loại vắc xin và phương pháp điều trị Covid trong thời gian tới khi các biến thể mới liên tục xuất hiện, mặc dù ở mức độ giảm từ năm 2021–2022. Ngoài ra, Pfizer có một liệu trình Pipeline đáng gờm, bảng cân đối kế toán mạnh mẽ, các thương vụ mua lại đang chờ xử lý và đang ở vị trí tích cực để hỗ trợ tăng trưởng.

Nhìn vào các chỉ số định giá, tỷ lệ P / E (10,48 lần) và tỷ lệ Giá / Doanh số (2,51 lần) thấp hơn mức trung bình của ngành và mức trung bình lịch sử của chúng. Do đó, Pfizer cũng bị định giá thấp theo các chỉ số định giá. Sự biến động thị trường hiện tại và sự không chắc chắn xung quanh các liệu pháp Covid-19 đang tạo ra một điểm vào lệnh tuyệt vời, vì vậy các nhà đầu tư nên tận dụng cơ hội.

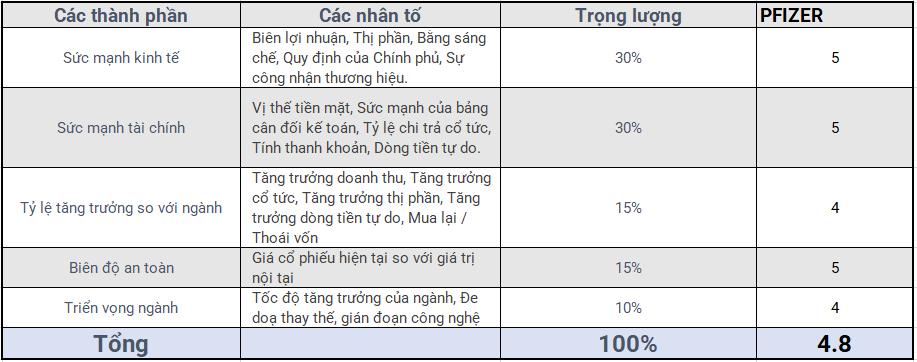

Xếp hạng tín nhiệm Cappucino phân tích cổ phiếu Pfizer.

Lợi thế cạnh tranh (5/5)

Pfizer có lợi thế kinh tế rõ ràng được bảo vệ bởi các bằng sáng chế, sự công nhận thương hiệu và sự vượt trội về công nghệ. Với việc chi mạnh tay cho R&D và mua lại, tôi tin rằng Pfizer sẽ duy trì tốt con đường kinh tế này trong tương lai.

Sức mạnh tài chính (5/5)

Pfizer đã là một cỗ máy kiếm tiền trong một thời gian, và sự thúc đẩy gần đây từ vắc-xin Covid-19 và phương pháp điều trị chỉ thêm vào thành công của họ. Vị thế tiền mặt của họ rất mạnh ($ 23,9 tỷ) và tính thanh khoản cao hơn mức trung bình của ngành. Với tỷ lệ chi trả cổ tức bằng tiền mặt là 28%, mức cổ tức của Pfizer khá an toàn.

Tỷ lệ tăng trưởng (4/5)

Pfizer được thiết lập tốt để phát triển trong tương lai. Với quy mô khổng lồ của họ, tôi không mong đợi họ sẽ phát triển nhanh hơn mức trung bình của ngành trên cơ sở nhất quán. Tăng trưởng hữu cơ từ hệ thống R&D của họ và tăng trưởng vô cơ từ các thương vụ mua lại gần đây sẽ thúc đẩy tăng trưởng.

Biên độ an toàn (5/5)

Như đã đề cập trong phần ước tính giá trị hợp lý, Pfizer đang được định giá thấp hơn tại thời điểm này. Chỉ số tính toán và định giá DCF đều cho thấy Pfizer đang được giao dịch với giá hời. Nhà đầu tư nên tận dụng lợi thế của thiết lập hiện tại.

Triển vọng ngành (4/5)

Ngành chăm sóc sức khỏe và dược phẩm được định vị tốt cho tương lai. Với sự tiến bộ của công nghệ và dân số già, nhu cầu chăm sóc sức khỏe sẽ ngày càng tăng. Ngoài ra, chăm sóc sức khỏe thường là một mặt hàng thiết yếu, vì vậy những nhà đầu tư chính có xu hướng chống lại suy thoái.

Liên hệ:

Nhận tài liệu: https://forms.gle/VgrogPUGXzSf7icT6

Telegram https://t.me/Thuydiem07

diemcapex

diemcapex

Ingredients | Amazon Price and Scam Exposed?")